Börsenöffnungszeiten

BörsenöffnungszeitenSie kennen einen Fachbegriff nicht?

Vielleicht finden Sie ihn im Börsenlexikon

Absicherungsbarometer

| Aktien | Edelmetalle |

|---|---|

|

|

| seit Jan 24, 2025 | seit Jan 24, 2025 |

Foxx - direkt & kompakt

-

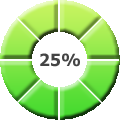

Fri 24.01. 9:26 AMAbsicherung Edelmetalle: 25%

-

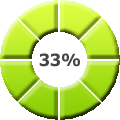

Fri 24.01. 9:26 AMAbsicherung Aktien: 33%

-

Thu 21.09. 11:49 AMAbsicherung Aktien: 50%

-

Thu 25.03. 11:49 AMAbsicherung Edelmetalle: 66%

-

Thu 25.03. 11:49 AMAbsicherung Aktien: 33%

-

Wed 10.04. 1:29 PMAbsicherung Edelmetalle: 33%

-

Wed 10.04. 1:29 PMAbsicherung Aktien: 50%

-

Sun 05.11. 10:54 AMAbsicherung Edelmetalle: 66%

-

Fri 17.06. 9:48 AMAbsicherung Edelmetalle: 25%

-

Wed 23.03. 2:16 PMAbsicherung Aktien: 0%

-

Wed 16.03. 10:29 AMAbsicherung Edelmetalle: 50%

-

Wed 16.03. 10:29 AMAbsicherung Aktien: 25%

-

Mon 03.10. 3:39 PMKommando zurück: EUR/USD und Gold jetzt deutlich im Plus, DAX gibt den Großteil der Gewinne wieder ab. Absicherungsbarometer bleibt unverändert

-

Mon 03.10. 2:17 PMAnleihekaufprogramm von von 60 Mrd./Monat auf 80 Mrd./Monat ausgeweitet

-

Mon 03.10. 2:02 PMEZB senkt Leitzins auf 0,00% (vorher: 0,05%). Aktien steigen stark an, Euro und Gold geben deutlich ab

-

Mon 03.10. 1:12 PMKurz vor der EZB-Entscheidung: Sollte der DAX die 9.900 nachhaltig überwinden, werden die Absicherungen heruntergefahren

-

Mon 03.10. 3:39 PMKommando zurück: EUR/USD und Gold jetzt deutlich im Plus, DAX gibt den Großteil der Gewinne wieder ab. Absicherungsbarometer bleibt unverändert

-

Mon 03.10. 2:17 PMAnleihekaufprogramm von von 60 Mrd./Monat auf 80 Mrd./Monat ausgeweitet

-

Mon 03.10. 2:02 PMEZB senkt Leitzins auf 0,00% (vorher: 0,05%). Aktien steigen stark an, Euro und Gold geben deutlich ab

-

Fri 24.01. 9:26 AMAbsicherung Edelmetalle: 25%

-

Fri 24.01. 9:26 AMAbsicherung Aktien: 33%

-

Thu 21.09. 11:49 AMAbsicherung Aktien: 50%

-

Thu 25.03. 11:49 AMAbsicherung Edelmetalle: 66%

-

Thu 25.03. 11:49 AMAbsicherung Aktien: 33%

-

Wed 10.04. 1:29 PMAbsicherung Edelmetalle: 33%

-

Wed 10.04. 1:29 PMAbsicherung Aktien: 50%

-

Sun 05.11. 10:54 AMAbsicherung Edelmetalle: 66%

-

Fri 17.06. 9:48 AMAbsicherung Edelmetalle: 25%

-

Wed 23.03. 2:16 PMAbsicherung Aktien: 0%

-

Wed 16.03. 10:29 AMAbsicherung Edelmetalle: 50%

-

Wed 16.03. 10:29 AMAbsicherung Aktien: 25%

-

Mon 03.10. 1:12 PMKurz vor der EZB-Entscheidung: Sollte der DAX die 9.900 nachhaltig überwinden, werden die Absicherungen heruntergefahren

Börsenlyrik

Die amerikanischen Rating-Agenturen machen das, was der Name schon sagt:

Die raten

Chin Meyer (Kabarettist)

Hintergründe zur Abkopplung des Schweizer Franken an den Euro

Der 15. Januar 2015 wird vielen Finanzmarktakteuren vermutlich noch sehr lange in Erinnerung bleiben. Gegen 10:30 Uhr kam es plötzlich zu enormen Kursausschlägen an den Börsen, die nahezu alle Anlageklassen betrafen und dies Kurse mächtig durcheinander wirbelte.

Was war passiert?

An jenem Vormittag ließ die Schweizerische Nationalbank (SNB) eine Bombe platzen, die für beispiellose Turbulenzen an den internationalen Finanzmärkten sorgte. Sie verkündete, die seit dem Herbst 2011 befolgte Richtlinie, den Schweizer Franken an den Euro zu koppeln, aufzugeben. Einst hatte sie beschlossen, den Kurs des Franken im Verhältnis zum Euro zu deckeln, also weitere Aufwertungen nicht mehr zuzulassen. Der Wechselkurs EUR/CHF sollte den Kurs von 1,20 nicht mehr unterschreiten, das bedeutet, dass man für einen Franken immer mindestens 1,20 Euro als Gegenwert erhielte. Zu dieser Entscheidung sah sich die SNB genötigt, da der stetig aufwertende Franken der eigenen Wirtschaft zunehmend schadete, da es für die Eurostaaten immer teurer wurde, Produkte und Dienstleistungen aus der Schweiz einzukaufen. Im Höhepunkt dieser Währungskrise begannen selbst die Schweizer Bürger, in den Euro-Nachbarländern einzukaufen, da sie das dort dank ihres starken Franken wesentlich günstiger tun konnten, als in ihrem eigenen Land - auch unter Berücksichtigung der damit verbundenen Fahrtkosten. Das führte zum Beschluss, den Franken an den Euro zu koppeln.

Entgegen der landläufigen Meinung konnte die SNB den neuen Wechselkurs jedoch nicht einfach per Dekret beschließen. Wechselkurse entstehen durch Angebot und Nachfrage, wie von freien Märkten vorgesehen. Anders ausgedrückt: Niemand kann daran gehindert werden, für einen Franken mehr Euros zu verlangen, als von der SNB gewünscht. Aufgrund dessen war die SNB auf ihren Beschluss gezwungen, aktiv in die Märkte einzugreifen, um den Wechselkurs in die gewünschte Richtung zu drücken. Der verwendete Mechanismus ist, aufbauend auf dem Prinzip von Angebot und Nachfrage, denkbar einfach. Die SNB musste Franken verkaufen und Euros kaufen, um den Franken zu drücken und den Euro zu stützen. Sie erzeugte also Angebotim Franken und Nachfrage im Euro und investierte diese überwiegend in Staatsanleihen. Damit drückte sie natürlich die Renditen europäischer Staatsanleihen. Wer sich also immer schon gefragt hat, wie es sein kann, dass deutsche Staatsanleihen phasenweise negative Renditen aufwiesen, man also dem deutschen Staat noch Gebühren zahlen musste, um diesem Geld leihen zu dürfen, kann sich mit dieser Frage einmal an die SNB wenden. Erschwerend hinzu kam, dass die Europäische Zentralbank (EZB) in den vergangenen Jahren nicht besonders an einem wertstabilen Euro interessiert war, da diese seit geraumer Zeit verzweifelt versucht, das schwankende Schiff vor dem Kentern zu retten. Die Schweiz geriet so mit ihrem Franken in den Sog des Abwertungsdrucks des Euro durch die EZB.

Dass diese Eingriffe in den vergangenen Jahren notwendig waren, zeigt der Kursverlauf des Franken zum Euro. Seit der Ankündigung der Maßnahmen durch die SNB konnte sich der Kurs die signifikant und nachhaltig von der 1,20er-Marke lösen. Um das Ausmaß der notwendigen Interventionen durch die SNB abschätzen zu können, genügt ein kurzer Blick in deren Bilanz: Fast 50 Prozent der Vermögenswerte der SNB notieren in Euro, die Bilanzsumme hat sich in dieser Zeit von etwa 250 Milliarden Schweizer Franken auf über 500 Mrd. aufgebläht.

Natürlich werfen diese Zahlen seit geraumer Zeit die Frage auf, wie die SNB ihre Maßnamen auf lange Sicht aufrecht erhalten will. Das Gold-Referendum im vergangenen November war Ausdruck der Perspektivlosigkeit und den zunehmenden Widerstand durch die Bevölkerung. Zwar wurde das Referendum abgelehnt und es darf auch bezweifelt werden, dass dessen Durchsetzung einen praktikablen Lösungsweg beinhaltet hätte, aber es gewährte Einblick in die Sorgen der Schweizer, dass ihre Währung vom Euro, den sie ja selbst nie haben wollten, sukzessive beschädigt wurde. Die SNB geriet mehr und mehr in eine Zwickmühle, da sie ihre ureigene Aufgabe als Währungshüter nicht mehr ausüben konnte - der Franken wurde mehr von der EZB gesteuert als von der SNB.

Die Situation wurde noch prekärer, als EZB-Chef Mario Draghi Ende 2014 verkündete, während der nächsten Jahre ein umfangreiches Anleihekaufprogramm durchzuführen. Der Euro hatte zum US-Dollar während der vergangenen sechs Monate bereits 17 Prozent an Wert verloren, die zusätzlichen EZB-Kaufprogramme dürften seinen Wert eher drücken als stärken.

10:30 - Das Chaos bricht aus

Was nach Bekanntgabe des unerwarteten Strategiewechsels der SNB passierte, war bemerkenswert. Der Schweizer Franken, der knapp über der Zielmarke von 1,20 EUR/CHF gelegen hatte, brach in einer ersten Schockreaktion un 30 Prozent ein. Zwar konnte er sich schnell wieder ein wenig abfangen, lag aber zum Ende des Tages immer noch mit 17 Prozent im Minus bei 1,02 EUR/CHF. Der Schweizer Aktienindex SMI tauchte zwischen 10:30 und 11:00 um fast 9 Prozent ab und fiel nach einer kurzen Zwischenerholung bis Mittag um insgesamt über 14 Prozent. Der DAX fiel um fast 300 Punkte, konnte sich aber innerhalb weniger Minuten wieder erholen. Bei den übrigen europäischen Indizes sah es ähnlich aus, sie schlossen überwiegend im Plus, trotz zwischenzeitlich hoher Rückgänge am Vormittag. Die US-Indizes zeigten sich zur Handelseröffnung am Nachmittag nur wenig beeindruckt von den Entwicklungen. Das "Krisenbarometer" Gold zog im Laufe des Tages um etwa 3 Prozent an.

Für Euro-Anleger bot sich ein seltsames Bild: Obwohl der SMI in seiner Heimatbörse tiefrot im Minus stand, feierten die Schweizer Unternehmen an den Börsen der Euroländer satte Kursgewinne. Die Ursache lag einfach darin, dass der Schweizer Franken, in dem die Unternehmen des SMI in Zürich gelistet werden, im Verhältnis zum Euro mehr an Wert gewonnen hat, als der SMI abgeben musste. Für Euro-Investoren resultierten daraus positive Währungseffekte.

Wie ist das Vorgehen der SNB zu werten? Betrachtet man die geldpolitischen Maßnahmen der amerikanischen Notenbank FED, der japanischen BoJ oder der EZB, so ist auffällig, wie sorgfältig und behutsam diese ungeachtet aller riesigen Geldmengen, mit denen sie intervenieren, vorgehen. In den Pressekonferenzen wählen sie ihre Worte mit Bedacht, die Maßnahmen werden erst laut angedacht, dann für einen zukünftigen Zeitpunkt angekündigt und dann stufenweise ausgebaut. Ähnlich wird bei der Rückführung vorgegangen, zuletzt beobachtet bei der Rückführung des QE3-Programms der Fed. Die SNB hielt sich mit Verbalakrobatik nicht lange auf, das Ende der Interventionen kam ohne Vorankündigung und vor allem ohne vorherige Lockerungen. Es wird zwar schon seit langem gemutmaßt, wielange die SNB ihre Kopplung des Franken noch durchhalten könne, aber bislang war kein Ende in Sicht.

Zudem vertrat die SNB auf eben jener Pressekonferenz die Meinung, die schweizer Unternehmen hätten durch die mehr als drei Jahre des künstlich gedrückten Franken genügend Zeit, sich auf die neuen Gegebenheiten einzustellen. Die erste Reaktion der Finanzmärkte ließ nicht unbedingt darauf schließen, dass irgendjemand auf das Szenario, das jetzt sofort in Kraft trat, vorbereitet war. Wie gut die Unternehmen diesen Schritt verkraften, wird sich zeigen.

Nicht verkraftet hat ihn der Devisenhändler Alpari, der gleich am Tag darauf Insolvenz anmeldete. Es liegt auf der Hand, dass viele Währungsspekulanten auf dem falschen Fuß erwischt wurden, wenn man sich das Szenario vergegenwärtigt:

1. Der Kurs EUR/CHF steht bei ungefähr 1,20

2. Die SNB ergreift alle notwendigen Maßnahmen, den Kurs nicht deutlich unter 1,20 fallen zu lassen

Für Währungsspekulanten ist das ein reich gedeckter Tisch, da der Kurs nach unten gedeckelt ist. Bekommt der Euro zuviel Druck, hilft der große Bruder SNB. Nach oben ist - theoretisch - der Weg frei. Unter den neuen Gegebenheiten war das plötzlich alles Schall und Rauch, der Franken stieg und der große Bruder kam nicht mehr. Da Devisenspekulanten gerne mit Fremdkapital arbeiten, ging es nun auch den Händlern an den Kragen. Auch FXCM, größter US-Devisenhändler für Kleinanleger, geriet unmittelbar in große Schieflage, der Ausgang ist hier noch offen.

Welche weiteren Schäden bei den Aufräumarbeiten noch ans Tageslicht kommen werden, ist noch nicht absehbar. Aleger sollten die weitere Entwicklung aufmerksam beobachten.