Börsenöffnungszeiten

BörsenöffnungszeitenSie kennen einen Fachbegriff nicht?

Vielleicht finden Sie ihn im Börsenlexikon

Absicherungsbarometer

| Aktien | Edelmetalle |

|---|---|

|

|

| seit Sep 21, 2023 | seit Mar 25, 2021 |

Foxx - direkt & kompakt

-

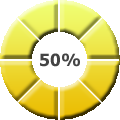

Thu 21.09. 11:49 AMAbsicherung Aktien: 50%

-

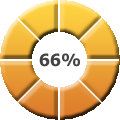

Thu 25.03. 11:49 AMAbsicherung Edelmetalle: 66%

-

Thu 25.03. 11:49 AMAbsicherung Aktien: 33%

-

Wed 10.04. 1:29 PMAbsicherung Edelmetalle: 33%

-

Wed 10.04. 1:29 PMAbsicherung Aktien: 50%

-

Sun 05.11. 10:54 AMAbsicherung Edelmetalle: 66%

-

Fri 17.06. 9:48 AMAbsicherung Edelmetalle: 25%

-

Wed 23.03. 2:16 PMAbsicherung Aktien: 0%

-

Wed 16.03. 10:29 AMAbsicherung Edelmetalle: 50%

-

Wed 16.03. 10:29 AMAbsicherung Aktien: 25%

-

Mon 03.10. 3:39 PMKommando zurück: EUR/USD und Gold jetzt deutlich im Plus, DAX gibt den Großteil der Gewinne wieder ab. Absicherungsbarometer bleibt unverändert

-

Mon 03.10. 2:17 PMAnleihekaufprogramm von von 60 Mrd./Monat auf 80 Mrd./Monat ausgeweitet

-

Mon 03.10. 2:02 PMEZB senkt Leitzins auf 0,00% (vorher: 0,05%). Aktien steigen stark an, Euro und Gold geben deutlich ab

-

Mon 03.10. 1:12 PMKurz vor der EZB-Entscheidung: Sollte der DAX die 9.900 nachhaltig überwinden, werden die Absicherungen heruntergefahren

-

Mon 03.10. 3:39 PMKommando zurück: EUR/USD und Gold jetzt deutlich im Plus, DAX gibt den Großteil der Gewinne wieder ab. Absicherungsbarometer bleibt unverändert

-

Mon 03.10. 2:17 PMAnleihekaufprogramm von von 60 Mrd./Monat auf 80 Mrd./Monat ausgeweitet

-

Mon 03.10. 2:02 PMEZB senkt Leitzins auf 0,00% (vorher: 0,05%). Aktien steigen stark an, Euro und Gold geben deutlich ab

-

Thu 21.09. 11:49 AMAbsicherung Aktien: 50%

-

Thu 25.03. 11:49 AMAbsicherung Edelmetalle: 66%

-

Thu 25.03. 11:49 AMAbsicherung Aktien: 33%

-

Wed 10.04. 1:29 PMAbsicherung Edelmetalle: 33%

-

Wed 10.04. 1:29 PMAbsicherung Aktien: 50%

-

Sun 05.11. 10:54 AMAbsicherung Edelmetalle: 66%

-

Fri 17.06. 9:48 AMAbsicherung Edelmetalle: 25%

-

Wed 23.03. 2:16 PMAbsicherung Aktien: 0%

-

Wed 16.03. 10:29 AMAbsicherung Edelmetalle: 50%

-

Wed 16.03. 10:29 AMAbsicherung Aktien: 25%

-

Mon 03.10. 1:12 PMKurz vor der EZB-Entscheidung: Sollte der DAX die 9.900 nachhaltig überwinden, werden die Absicherungen heruntergefahren

Börsenlyrik

Investiere nur in eine Aktie, deren Geschäft du auch verstehst.

Warren Buffett

Meine Meinung zu Geldanlagen

Ohne Moos nix los, das ist eine Tatsache. Einnahmen und Ausgaben werden über die Leitwährung abgerechnet, die Gehälter werden als Geldvermögen überwiesen, die Mieten, Versicherungen, Ausgaben des täglichen Bedarfs werden hierzulande in Euro abgerechnet. Ist man gewillt oder gezwungen etwas zu kaufen, muss man den ausgewiesenen Gegenwert an Geldwerten beschaffen, sei es durch Verkäufe von Wertsachen oder durch Kreditaufnahme. Am besten ist natürlich, man hat es da.

Dieses "da haben" sagt sich natürlich leichter als es ist, das ist aber gar nicht der springende Punkt. Dass man meistens über weniger Geld verfügt als man gerne hätte, ist nicht ungewöhnlich. Entscheidend ist jedoch vielmehr die Funktion, die es hat. Es werden bei der Vermögensverwaltung immer wieder drei wesentliche Kriterien genannt, nach denen Kapitalanlageklassen kategorisiert werden:

- Sicherheit

- Rendite

- Liquidität

Sicherheit

Kurz gefasst verstehen die meisten unter Sicherheit folgendes:

Mein Vermögen soll auch in ferner Zukunft noch da sein und darf nicht an Wert verlieren. Es soll also sicher hinsichtlich des Verlustrisikos sein, allerdings unter zwei Aspekten. Einerseits besteht der Anspruch, die Geldmenge zu erhalten, der absolute Betrag sollte also möglichst stabil bleiben, zumindest sollte er nicht sinken. Es nützt jedoch noch wenig, wenn ein Euro ein Euro bleibt, wenn jedoch gleichzeitig dessen Werthaltigkeit nachlässt. Auch dieser Aspekt ist wichtig für das Kriterium der Sicherheit. Bei hoher Inflation ist der Euro zwar noch da, aber man kann sich nicht mehr viel davon kaufen. Bei genauerer Betrachtung ist dieser Aspekt der Entscheidende, da die Zahlen auf dem Kontoauszug noch keine Aussagekraft über den Wert haben. Die meisten Deutschen erinnern sich noch gut an die Euro-Einführung. Von einem Tag auf den nächsten halbierten sich die Guthaben, aber auch die Preise (auch wenn böse Zungen - inklusive mir selbst - bei letzterem etwas anderer Meinung sind).

Rendite

Die Rendite, genauer genommen die zu erwartende Durchschnittsrendite, gibt an, in welcher Größenordnung sich aus der Kapitalanlage Erträge ergeben, also um welchen Faktor sich das Vermögen bei der Anlage vermehrt. Je nach Anlageform ist die Rendite planbar oder nicht. Bei Zinsanlagen erhält der Anleger von seiner Bank die Zusage einer festgesetzten Rendite, sofern es sich um längerfristige Modelle handelt. Bei Aktien beispielsweise kann die Rendite niemand vorhersagen, hier hat der Anleger lediglich die Möglichkeit, sich an Wahrscheinlichkeiten und historisch ermittelten Durchschnittsgrößen zu orientieren.

Liquidität

Das Kriterium der Liquidität bewertet die Verfügbarkeit des Vermögens. Auf wieviel des Ganzen habe ich Zugriff und wielange muss ich bis dahin warten? Letztlich geht es um die Umwandlung der Kapitalanlage in frei verfügbares Guthaben. Ein Festgeldkonto vorzeitig zu kündigen, ist nur gegen Strafzahlung und unter Kulanz des Bank möglich. Das Tagesgeldkonto kann dagegen unmittelbar geräumt werden. Auch Aktien können, sofern es sich nicht um richtige Exoten handelt, in Sekunden verkauft werden. Die Liquidierung einer Immobilie kann sich unter Umständen über Monate und Jahre hinziehen.

Zusammenhänge von Sicherheit, Rendite und Liquidität

Es zeichnet sich somit ab: Jede Geldanlage, ganz gleich ob Bankkonten, Aktien, Anleihen, Edelmetalle, Immobilien oder weitere, lassen sich nach diesen Kriterien beurteilen. Es ist offensichtlich, dass Stärke bei einem Kriterium oftmals Nachteile in einem anderen bedeuten, die Korrelationen sind eng. Wenn beispielsweise Sicherheit und Rendite gegeneinander abgewogen werden, wird das besonders deutlich, da höhere Renditechancen im Normalfall auch höhere Risiken bedeuten. Dem dritten Punkt, der Liquidität, wird oftmals eine eher untergeordnete Rolle zugewiesen. Aber genau dieser Aspekt bestimmt, ob man das Geld "da hat".

Geldvermögen unter dem Aspekt der drei Kriterien

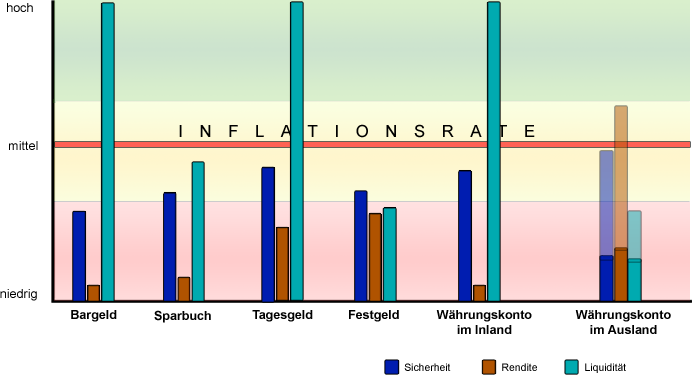

In den Rubriken Tagesgeld, Festgeld und Fremdwährungen wurden die verschiedenen Möglichkeiten der Zinsanlagen portraitiert. Ich nehme der Vollständigkeit halber noch das Bargeld und das Sparbuch in den Vergleich auf und zeige, wo diese verschiedenen Anlageformen nach meiner persönlichen Auffassung unter dem Aspekt der drei Kriterien einzuordnen sind.

Hinweis: Diese Gegenüberstellung entspricht meiner subjektiven Einschätzung und nicht zwingend objektiven Tatsachen. Die angegebenen Werte dienen nur der Relation, um die Vergelichbarkeit zu erhöhen, es handelt sich nicht um absolute Zahlen

Was fällt auf? Zum einen die geringe Rendite, die aufgrund der augenblicklichen Niedrigzinsphase zu erzielen ist. Manch einer mag jedoch hinsichtlich der erschreckenden Sicherheitswerte protestieren. OIst Geld auf der Bank nicht bekanntlich am sichersten? Dazu sollten wir uns nochmal die beiden Faktoren der Sicherheit in Erinnerung rufen. Sicherheit bedeutet, dass das Vermögen nicht plötzlich ganz oder teilweise verschwindet, was bei Geld nichts anderes bedeutet, als dass es vor äußerem Zugriff geschützt ist. Diese Gefahr ist bei Banken nicht besonders hoch. Ob hingegen über Zwangsabgaben, wie unlängst in Zypern zu beobachten war, auf das Vermögen der Sparer zugegriffen wird, kann nicht ausgeschlossen werden. Auch eine Pleite einer in Deutschland ansässigen Bank muss nicht zwingend in vollem Umfang durch staatliche Rettungsmaßnahmen aufgefangen werden. Jedoch noch dramatischer verhält es sich mit dem anderen Aspekt von Sicherheit, nämlich der Wertsicherheit, also dem Vermögenssschutz. Nahezu sämtliche Formen der Sparguthaben verlieren beim aktuellen Niedrigzinsniveau beständig an Wert. Sie sehen die Inflationsrate eingezeichnet, also die jährliche Geldentwertung. Abgesehen von sehr lang laufenden Festgeldkonten oder Banken aus dem Ausland ist derzeit keine Geldanlageform in der Lage, den inflationsbedingten Wertverlust mithilfe der Zinsen auszugleichen. Das führt über mehrere Jahre betrachtet zu einem erheblichen Kaufkraftverlust. Das wird jedoch von einem Großanteil der Privatanleger nicht berücksichtigt, da das Vermögen gemessen an den Zahlen auf dem Kontoauszug weiterhin zunimmt und somit optisch kein Verlust eingetreten ist.

Die Inflation wird dagegen als diffuse Größe betrachtet, sie ist nicht gut greifbar, obwohl die meisten Menschen ihre Auswirkungen spüren. So heisst es vielfach Alles wird teurer!. Genau das ist die Inflation, denn ob die Waren teurer werden oder das Geld wertloser ist lediglich eine marginale Frage der Betrachtungsweise. Wie man sieht, ist Geld keineswegs die Konstante, an der alles andere gemessen wird. Der Wert des Geldes schwankt ebenso wie der von Aktien, Rohstoffen, Immobilien oder anderen Dingen.

Mögliche Strategien

Auf Zinsprodukte setzen

Man kann natürlich vorziehen, auf diese vermeintlich sicheren Produkte zu setzen und sich von börsengehandelten Investitionen mit schwankenden Kursen fernzuhalten. In diesem Fall kommt man eigentlich kaum darum herum, sich für einige Jahre - und niemand kann vorhersagen, wieviele es sein werden - mit niedrigen Zinsen zu arrangieren. Über halbwegs gut verzinste Festgelder mag man noch einiges von dem abfedern, was die Inflation vom Vermögen vernichtet, man ist allerdings gezwungen, sein Geld langfristig einer Bank anzuvertrauen und die damit verbundenen Risiken als Gläubiger zu tragen. Dessen sollte man sich zumindest bewusst sein. Darunter leidet allerdings die Liquidität, man kann sein Festgeld nicht ohne Weiteres nutzen, um nicht absehbare Ausgaben zu decken, um Reparaturen zu bezahlen, Geld in den eigenen Betrieb zu investieren oder spontane Anschaffungen für die Familie zu tätigen. Um das noch zusätzlich zu gewährleisten, muss ein Teil des Vermögens in schnell verfügbare Zinsanlagen, z.B. Tagesgeld fließen, die jedoch noch höhere Wertverluste bedeuten.

Auf Zinsprodukte verzichten

Dem gegenüber steht die Strategie, dem Geldvermögen abzuschwören, sich dieser gesamten schleichenden Enteignung zu entziehen und sein Geld komplett in Sachwerte umzuschichten. Man kauft Aktien, Edelmetalle, Immobilien, modernisiert die eigenen Häuser, investiert ins eigene Unternehmen oder beteiligt sich an Windparks, Wäldern, Landstücken oder anderem. Hauptsache, es ist anfassbar. Diejenigen, die das tun, haben zumindest einige gute Argumente für ihr Handeln. In Erwartung weiterer Geldentwertung spekulieren sie auf steigende Preise ihrer Sachwerte, da Inflation nichts anderes bedeutet, als dass Sachkapital zulegt. Ob sie auf Vermögenszuwachs spekulieren oder sich lediglich auf dessen Erhaltung fokussieren, mag von Fall zu Fall sehr unterschiedlich sein. Natürlich ist auch bei dieser Strategie die Liquidität ein großes Thema, da es weder üblich ist, die Stromrechnung mit Aktien zu bezahlen, noch die Lebensmittel mit Silberbarren. Auch der Elektriker hat in der Regel wenig Interesse daran, als Entlohnung ein Stück Wald übertragen zu bekommen. Natürlich kann auch ein Sachwertbesitzer diese jederzeit in Geld umwandeln. Insbesondere bei Aktien oder Edelmetallen ist das in kürzester Zeit möglich. Jedoch kann der Moment dafür äußerst ungünstig sein, insbesondere, wenn das Krisenszenario, für das man sich mit den Sachwerten wappnen wollte, tatsächlich eingetreten ist.

Breit streuen

Dieser Artikel beginnt mit dem Sprichwort Ohne Moss nix los und jetzt kommen wir nach langer Vorrede zur Strategie, die ich zur Zeit für vielversprechend halte. Trotz aller Nachteile des Geldvermögens halte ich dieses als Baustein im Gesamtkonstrukt der Vermögensverwaltung für sehr wichtig. Zur Vermögensverwaltung gehört meiner Auffassung nach eine klare Positionierung hinsichtlich der Anlagestrategie, aber auch das Einplanen nicht vorhersehbarer Zwischenfälle. Liquidität spielt dabei eine große Rolle, sie hilft, beweglich zu bleiben und schnell zu reagieren. Sollte man dringend Geld benötigen - mögliche Ursachen dafür gibt es unzählige - ist ein Tagesgeldkonto mit ausreichendem Guthaben viel wert, auch wenn man diesen Luxus derzeit mit Verlusten bezahlen muss. Auch bei neuen Erkenntnissen über die wirtschaftliche Situation der Bank, der man sein Geld anvertraut hat, kann diese Beweglichkeit darüber entscheiden, ob man dem Risiko gegenüber handlungsfähig ist oder nicht.

Für mich ist Tagesgeld daher absolut Pflicht. Es hilft, schnell auf nicht kontrollierbare Umstände zu reagieren oder bei guten Angeboten zugreifen zu können, Rechnungen zu bezahlen, ohne einen kostspieligen Kredit aufnehmen zu müssen und immerhin einen kleinen Zinsertrag zu erhalten. Langlaufende Festgelder sind dagegen in meinen Augen im Chance-/Risikoverhältnis unattraktiv, die Rendite ist mir zu gering für die Nachteile, die dafür in Kauf genommen werden müssen. Für langfristige Kapitalanlagen, bei denen das investierte Geld über einen großen Zeitraum gebunden ist, erscheinen mir andere Anlageformen zweckdienlicher.

Zu Sparbüchern erspare ich mir jegliche Anmerkung, sondern verweise auf die Übersicht mit den drei Kriterien und dem Hinweis, dass mir noch nie ein unabhängiger Finanzexperte begegnet ist, der Sparbücher unter irgendeinem Aspekt für sinnvoll hält.

Fremdwährungen können eine interessante Beimischung sein, allerdings sollte man eine klare Meinung haben, warum sich eben jene Währung zukünftig besser entwickeln sollte als die eigene. Ein Fremdwährungskonto bei der eigenen Bank kann zudem recht nützlich sein, um die eigenen Gutschriften von ausländischen Aktien und Anleihen ohne sofortige Wechselkursumrechnung zu bekommen. Ein Konto im Ausland ist natürlich prinzipiell eine spannende Sache, da man neben der Währungsstreuung mitunter höhere Zinserträge bekommt als im Inland. Allerdings verlangsamen sich die Zugriffszeiten in vielen Fällen und die Frage der Sicherheit stellt sich, besonders, wenn die Guthaben bei der ausländischen Bank durch keinen Einlagensicherungsfonds geschützt sind.